私はフリーランスで、ざっくり言うと「Webの何でも屋さん」として活動しています。

Web制作関連、デザイン関連、データ入力・資料作成などのオンライン事務仕事やアシスタント業務……などなど、お客様と相談の上、Web上でできるお仕事を幅広くお引き受けしています。

そんな私がある日、同じくフリーランスで活動されている方からポスターデザインのお仕事の依頼をいただきました。

デザイン関連のお仕事で請求書を作成する時、気をつけなければいけないのは源泉徴収税。

所得税法によって、「源泉徴収の対象となる報酬」に当たる場合、支払う側の事業者は所得税の源泉徴収をする必要があると定められています。

今回はこの「源泉徴収の対象となる報酬」に当たる場合の源泉徴収、個人事業主間でのやりとりの場合でもする必要があるのか?ということを、実体験を記します。

結論から言うと、個人事業主間のやり取りでは源泉徴収は必要ない場合があります。

企業からの依頼は源泉徴収の計算が必要

まず基本的にはフリーランスがデザイン等のお仕事を企業から受注した場合(企業からすると発注した場合)、企業は源泉徴収をする必要があります。

源泉徴収は企業が行うため、依頼を受けた側のフリーランスはこの段階で税務署に対して手続きなどをする必要はありません。

ただし、忘れてはいけないのが請求書に源泉徴収をしっかりと反映させること。

フリーランスは「徴収源泉を差し引いた請求書」を作成しなければいけません。

源泉徴収の計算方法

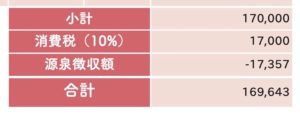

源泉徴収の計算は、報酬金額が100万円以下か100万円超かで変わります。

基本的には報酬金額の「10.21%」が源泉徴収となりますが、報酬が100万円を超える場合、超えた部分のみ「20.42%」となります。

| 報酬金額 | 税額の計算方法 |

|---|---|

| 100万円以下 | 報酬金額×10.21% |

| 100万円超 | (報酬金額-100)×20.42% + 100万×10.21% |

源泉徴収の対象となる報酬

源泉徴収の対象となる報酬は、所得税法第204条によって定められています。

1.原稿料や講演料やデザイン料等

所得税法第204条

2.弁護士や司法書士、税理士、弁理士などに支払う報酬

3.社会保険診療報酬支払基金法の規定により支払われる診療報酬

4.プロ野球選手やプロ格闘家、モデル、外交員などに支払う報酬

5.芸能人や芸能プロダクション等を営む個人に支払う報酬

6.宴会等において、接待等を行うことを目的とするホステスに支払う報酬

7.契約金など、役務の提供を約束し一時に支払う報酬

8.広告宣伝のための賞金、馬主が受ける競馬の賞金

条文の解釈が難しいところもありますが、上記のお仕事を行った場合、基本的に源泉徴収されるものと考えればOKです。

源泉徴収が必要な人・必要ない人

源泉徴収をする必要がある人は「源泉徴収義務者」と呼ばれます。

源泉徴収義務者とは、人を雇って給与を支払っている、弁護士などに報酬を支払っているような会社・個人が主な対象となります。

「個人」とあるので「個人事業主」も対象になるように思いますが……

「個人」のうち、常時2人以下までの人数に給与などを支払っている人や、給与や退職金の支払いがなくて弁護士報酬などだけを支払っている人については源泉徴収義務はないのです。

つまり「源泉徴収が必要ない人」もいるんですね。

源泉徴収義務者ではない個人事業主の場合は源泉徴収しなくて良い

源泉徴収義務者ではない個人事業主が「源泉徴収の対象となる報酬」に当たるお仕事をフリーランスに発注しても、源泉徴収は必要ありません。

そのため、受注するフリーランス側も、源泉徴収の計算は必要ないことになります。

受注側は請求書発行の前に、お仕事を依頼してくれた相手が「源泉徴収義務者」かどうか、確認する必要がありますね。

私の失敗談

かくいう私はこの確認を怠り、冒頭でお伝えしたデザインを依頼してくださった個人事業主さんに、源泉徴収の計算を入れた請求書を発行してしまいました。

当時はお互い駆け出しフリーランスで、どちらも税関連の情報に疎かったこともあり、そのまま振り込みまでしていただくことに。。

しかし後になって、依頼主さんが源泉徴収の支払いについて税務署に相談した際「源泉徴収義務者ではないので、源泉徴収は必要ない」と指摘を受けられたそう。

再度、私の方で源泉徴収計算で引いていた分の請求書を作成し、差額分を振り込んでいただく形となりました。依頼主さんに大きなお手間をとらせてしまう事態に。。

個人事業主同士、特に駆け出しの時期はこうしたミスも起きやすいので、事前にしっかり確認することが大事です。

もちろん確定申告は忘れずに!

源泉徴収で引かれなかった分は、もちろん確定申告で計算し、所得税として支払うことになります。

確定申告・納税は国民の義務ですので、毎年必ず忘れずに行いましょう。

企業から受注して源泉徴収された分も、全体の所得から計算すると「払い過ぎ」になる場合があります。そんなときは確定申告をすることで一部返ってくることもありますので、源泉徴収についても漏れがないよう申告しましょう。

分からないことがあれば税務署に相談を

個人事業主間でのやり取りは分からないことも多いと思います。

税に関することはとにかく難しいイメージも先行するので、調べるのも億劫になりがちです。

しかし納税は国民の義務。分からないからと言って放置していては、後々になって大変なことになる可能性も。。

モヤモヤした気持ちのままでいると、いつの間にかストレスが溜まり、業務にも支障が出る可能性も。プライベートへの影響もあるかもしれません。

税に関する一般的な部分で不明点があれば、最寄りの税務署に聞くのが一番良い方法です。簡単なことであれば電話一本で無料で教えてくれますよ。